2025年1月24日,拥有国内最具竞争力功率半导体器件产品体系的A股首家半导体器件领域上市企业――华微电子,发布了其2024全年业绩预告。公告称,得益于IPM等产品销售订单增加,销售收入上涨,毛利额增加,公司预计2024年度实现归属于上市公司股东的净利润为1.16亿元至1.39亿元,同比大幅上升214.62%到277.01%。

再综合公司此前风险事件基本落定,市场恐慌情绪逐步消化,以及功率半导体广阔的市场增长空间和国产替代机遇,均为公司长期发展提供稳固增长基石来看,华微电子股价底部回升趋势或将延续。

竞争壁垒构筑成型 2024净利迎数倍增长

华微电子前身为1965年成立的吉林市半导体厂,是我国首批建成的半导体专业生产厂家,2001年公司成为A股首家半导体器件领域上市企业。

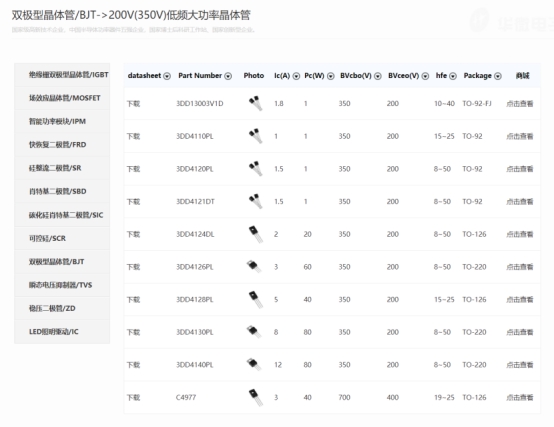

目前公司产品种类基本覆盖了功率半导体器件的全部范围,广泛应用于新能源汽车、光伏、变频、工业控制、消费类电子等领域。核心产品分为五大主类,以IGBT(绝缘栅双极晶体管)、MOSFET(场效应晶体管)、BJT(双极晶体管)为主的全控型功率器件;以Thyristor(晶体闸流管)为主的半控型功率器件;以Schottky(肖特基二极管)、FRD(快恢复二极管)为主的不可控型功率二极管器件;IPM(功率模块)和PM(功率模块);以SiC和GaN为代表的宽禁带半导体器件。

图片来源:华微电子官网

经过近60年的不断积累、完善提升,公司已成为国内技术领先、产品种类完备的功率半导体器件IDM公司,现已掌握众多高端功率半导体器件的核心设计技术、工艺控制技术等,如VLD终端、1700V以上高压产品技术、深槽刻蚀技术、薄片加工技术、少子寿命控制技术、BJT产品集成多晶电阻技术、PM和IPM模块封装技术、外延技术、SiC MOS和GaN HEMT的设计和应用技术等,具备全面服务汽车、工业、家电、绿色能源产业技术发展的能力。

截至目前,拥有170余项功率器件领域的核心专利,涵盖产品设计、工艺制造、封装和模块等方面,被评为国家企业技术中心、国家知识产权示范企业、国家级绿色工厂、国家博士后科研工作站、CNAS国家认可实验室。

加上公司积极布局上下游领域,拥有4至8英寸等多条功率半导体晶圆生产线,垂直打通了半导体产业链,形成完善的半导体产业体系,实现了半导体自主可控。现芯片加工能力每年400万片,封装资源每年24亿支,模块每年6000万块,具备明显的生产制造优势。

基于此,公司能够在2024年进一步推动并加深与优质客户的合作,实现销售订单增加,尤其是以前年度重点推广的IPM等产品的销售成果显著,最终实现2024年度归母净利润达到1.16亿元至1.39亿元,同比上升214.62%到277.01%;扣非归母净利润在8942万元到1.12亿元,同比增幅同样高达156.55%至222.53%。

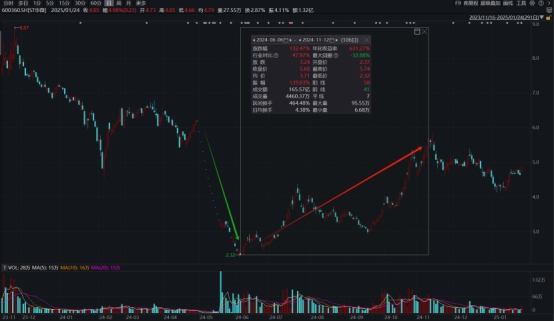

就在高增长业绩使得华微电子市场关注度不断提升的同时,公司风险事件落定也在助推公司估值回升。

市场情绪消化完毕 股价底部回升态势显著

2024年4月30日,突然被实施其他风险警示并冠以“ST”的华微电子迎来了一波股价深度调整,公司自查后发现公司存在大股东对上市公司资金占用与股份代持等违规事项。2025年1月25日,公司最新收到的证监会处罚告知书就是关于该事件的处罚结果。

目前看来,首先就该事件而言,由于公司立即成立相关小组积极整改并完成了新一届董事会和监事会的换届选举工作,现公司已经聘任了新一届经营管理团队并对现有的内控制度和流程进行全面梳理和整改。

且公司已向控股股东发函,要求控股股东采取现金清偿、红利抵债、以股抵债、以资抵债等方式限期偿还占用公司的资金,控股股东已明确表示愿意积极配合落实解决非经营性资金占用问题。以目前公司股价,大股东持股对应市值就超过10亿,而且公司整体资产质量较好,即使未来大股东归还占款存在问题,公司还可以通过引进战略股东等多种手段完成整改,在公司不存在其他恶劣违规的情况下,公司整体退市风险较小。

而从二级市场角度来看,由于此次事件并未涉及公司自身经营业绩问题,且公司近年来无论是经营现金流还是在手货币资金均非常优质,该事件也未对公司实际经营造成影响。

因此在华微电子股价在4月30日缩量急跌之后,市场恐慌情绪迅速消化完毕,自2024年6月6日便开启了底部回升行情,其交易量也较此前有明显放大趋势,截至2024年11月12日的最大涨幅达到了132.47%,期间参与资金达到了165.57亿元,目前公司股价仍在回升区间运行稳定。

图片来源:Wind

行业机遇共振 未来增长乐观

从功率半导体的下游来看,汽车、工业和消费电子是功率半导体的前三大终端市场,三者连续多年合计占比在75%以上。过去的两年中,消费、汽车领域的接连去库存,使得整个半导体周期下行。

当前,消费电子回暖趋势已确立。2024年第三季度全球智能手机出货量同比上涨4.0%,达到3.16亿部,实现连续五个季度出货量增长;2024年Q3全球PC季度出货量为6640万台,也实现同比增长1.3%,消费电子暖流持续有望带动功率半导体备货。

研究观点表明,汽车库存周期一般为6至8个季度,而此轮汽车周期已经过去了数个季度。因此行业普遍认为,明年汽车周期向上的趋势已经有相当程度的确定性。数据显示,2024Q3以旧换新政策带来的新需求逐步释放,叠加供给端持续推出优质新品,带动三季度乘用车销量达到670万辆,环比+6.5%;乘用车板块实现营业收入5195亿元,同比+2.2%,环比+7.8%。

市场调研机构Tech Insights更是发布报告表示,到2030年,汽车半导体市场将实现近乎翻倍的增长。

数据来源:中汽协

中商产业研究院预计2024年中国功率半导体市场规模将增长至1752.55亿元。随着新能源转型以及AI数据中心与机器人行业对发展,功率半导体在新兴领域的需求正在快速提升。

与此同时,长期以来,我国功率半导体市场对外依存度超过50%,尤其是在高端产品领域,大量份额被国外巨头垄断,自主可控风险较高。近些年随着国家政策鼓励以及国内产业链的日益完善、技术创新的持续加速,国产化功率半导体产品在国内市场的份额将大幅提升。

2019 年以来,华微电子就在加速推进战略转型以及技术和产品创新,计划投入 39.86 亿元用于加大公司电子电力器件基地项目的建设力度。目前公司在建工程超过12亿,公司此前预计该项目2026年竣工投产,产能为8万片/月,预计公司电子电力器件基地项目产能落地后,随着新兴领域需求的快速增长以及国产替代的不断提升,公司的整体收入规模有望步入新的阶段。