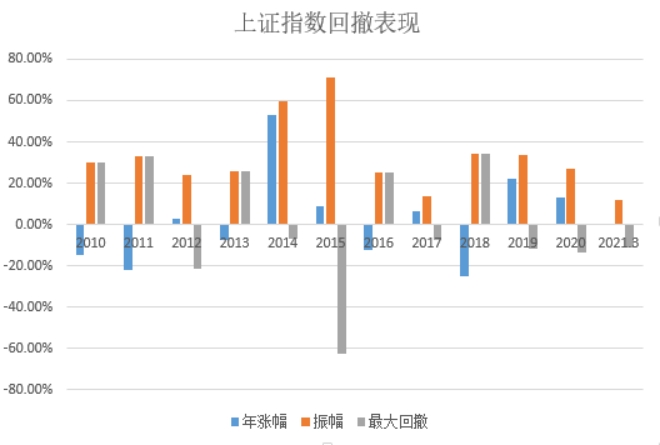

2021��һ���ȣ�A���г�����ָ֤���������˽ӽ�10%�Ļس�����������Ͷ���ߵ����飺���ж����Ƿ�ӽ��ײ����г��������Ƿ������ã�

����������������רҵͶ�������У�A�����������������겨���ϴ��������ġ��������ơ�������Ͷ�ʷ�����Ӧ�ԣ����Ǹ���Ҫ�Ļ��⡣

���������ٰ���������������⣺��һ����ΰ���A���г����ڵĺ���ì�ܣ���������ʵ�ָ߸��ʵij��ڵij������棿

���������������⣬��������Ϊ������A���г��ĺ�����������ȫ�ü��ٸ���������������ս�֮��IJ��ġ������ɴ˴���һϵ�еĽṹ�Ի���Ϳ��顣

������������������Ϸ����������겼��8-10�������г��ڳ�������IJ�ͬ��ҵ��ͬʱ��ÿ����ҵ�ڳ���2-3ֻ��ѡ�������Ծ���IJ�����������ʵ���г�����Ӯҵ������

�����ķ�����Ȼ��Ч��������Ĵ������𡪡��㷢������������Ʊ��λ���겻��80%���ң������ڲ���2����ʱ������159.82%����ְ�ر���������Դ��Wind������2021��4��3�գ���ͬ���������Խҵ���Ƚϻ���41.26%���ͻ���300ָ�����Ƿ���66.45%����

��������ͬ���㷢�����ֵͶ�ʲ��ĸ����ˡ���Ӣ�Ҳ�����Ź�ծ����Ͳ�Ʒ���ֱ�Ϊ�㷢�Ƚ��������㷢�۸�����Ʊ��λ����ֱ���50%��75%���ң���ְ�ڶ������Ӯ����300ָ����ҵ���Ƚϻ���

���ƺ���ʾ��һ�����ۡ�A���г���������һ��Ͷ�ʷ�������Ӯָ��δ��Ҫ��ȡȫ���ķ��������е�ˮƽ�Ĺ�Ʊ��λ���ʶȵķ��ճ��ܶȣ�Ҳ�����ܻ����Ӯ����ָ���ij������档���֡����ۡ��ڹ㷢�����ֵ���Ĺ�ծƽ��Ͷ�ʷ�������Ȼֵ����ϸ�ݡ�

�㷢�������������� ������

01��ƽ�⡱�С�������

��Ʊ��λ���ߡ�����������ߣ��������Թ�ļ�����Ʒ���������������ձ���֪����ͳ��������ʾ��һ�����С���ծƽ���͡�����IJ�Ʒ����Ȼ����������ѷ��ƫ�ɻ���ͻ��𣬵�ȴ����ԽϺõķ���������֡�

����ͻ������ϸ��Ϊƫ�ɻ���ͻ��𣨹�ƱͶ�ʱ�����60%~95%֮�䣩��ƫծ����ͻ��𣨹�ƱͶ�ʱ���������50%������ծƽ���ͻ��𣨹�ƱͶ�ʱ���20%-75%��һ�㲻����80%������������ͻ��𣨹�ƱͶ�ʱ���0-��95%���Ĵ��ࡣ

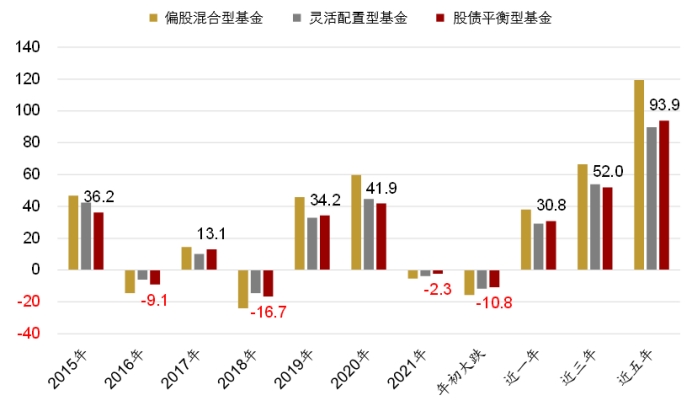

��ȥ���꣬��ծƽ���ͻ��������������Կ�ǰ��93.9%������Ӯ����300ָ����66.06%������������ͻ���89.75%���������ڲ�λ���ϸߵ�ƫ�ɻ���ͣ�119.42%��������ͼ����

��ͼ����ͬ������ͻ���������ʷƽ�������ʱȽϣ�%��

������Դ��wind������֤ȯ ����ʱ�䣺2021.3.10 ��ʷҵ��������δ�����֣��г��з��գ�Ͷ�������

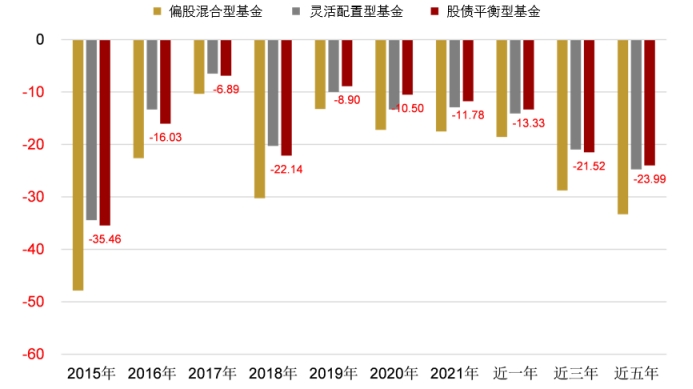

���Ƶģ����г��������ʱ����ծƽ���ͻ����ƽ���µ�������Խ�С����������2019���2020��ĵ����Σ��������Ƹ�Ϊ���ԡ�

��ͼ����ͬ������ͻ�������ƽ�����س��Ƚϣ�%��

������Դ������֤ȯ����һ�꣺2020/3/11-2021/3/10�������꣺2018/3/11-2021/3/10�������꣺2016/3/11-2021/3/10��2021�꣺2021/1/1-2021/3/10��������ݾ�Ϊ�����1/1-12/31��

��ʷҵ��������δ�����֣��г��з��գ�Ͷ�������

���ֱ��ֻ����߸��г�����֪����ϸ��Ҳ�������⡣

���ʱ��г�����Ʊ��ծȯ�ļ۸�����֡����ΰ塱ЧӦ�����к����Ұ�Ļ������������ܽ�Ͼ������ںʹ����ʲ��ı��֣���̬ƽ���Ʊ��ծȯ�����ã��Ӷ�����ʵ������Ƚ��ij��ڻر���

02���Ŷӡ�Э������

�����Ͷ�ʹ�Ʊ����ծȯ��һ�ʲ���ͬʱ���֡���ծ������ս�ߣ���������ȶ��IJ���սʤ�г�����Ի��������������ߵ�Ҫ����Ҫ�����õĺ����Ұ����ϸ��ѡ�������Լ�ǿ����Ŷ�֧�š�

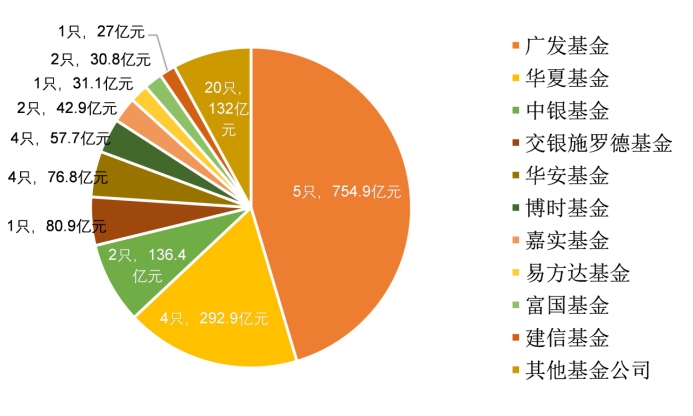

����2021��2��28�գ�������ҵ����30�ҹ�˾������50ֻ��ծƽ���ͻ���Ŀǰ������ҵ��ƽ���Ͳ�Ʒ�Ĺ�ģ�����С����Ĵ�����ϣ����У��㷢��������5ֻƽ�����ͻ����ܹ�����ģ��754.9��Ԫ��ռ�Ƚӽ���ҵ��ڽ�ɽ����ģռ��45%����

���⣬���Ļ����������𡢽���ʩ�»���ֱ���292.9��Ԫ��136��Ԫ��132�ڵ��ܹ�ģ�����еڶ�����������������

�����ļһ���˾ȫ��λ��ҵ�ڣ��ǻ������ƻ��𣩹�ģ����ǰʮ���������˵����ծƽ�����Ʒ��Ҫ�dz�ǿ���ƽ̨֧�֣��Ȱ�����Ʊ��ծȯ�ȵ�һ�ʲ������������������������Ҫǿ��ĺ�۲����о�����ҵ�о��Ŷӵ�֧�֡�

��ͼ�����һ���˾����ƽ�����ͻ����ܹ�ģ����Ԫ��

������Դ������֤ȯ������2021.02.28

���磬����������Ľ��ܣ��㷢����Ͷ���Ŷ�֮���γ��˸�Ч�ĺ����������ơ�

���ȣ��Ŷ������ڹ㷢�����ڲ���Ч��Ͷ������Ļ������걣�ָ�Ƶ�Ρ��췴Ӧ��Ͷ��������

��Σ��㷢�����ڲ��о�Ա�Ի���������ӦʱЧ�ܸߣ���������������ʱ������������Դ����Ҳ�Ƚϼ�ʱ����֣�ǿ�����ϻ���������ҵ����˾�Ȳ������Ϣ��ȡ��

��������ֵͶ�ʲ��ڲ�����Ҳ�Ƚϳ�֣�ÿ��һ�IJ�������Χ�ƺ�۾��á������ʲ����á��й���ҵ�������ص㸲�ǹ�˾��������г�ֵĽ�������ײ�����⣬������֮�������ҵ��˾����Ļ����潻��Ҳ�Ƚ϶࣬�����ڻ������Ļ���֧�����á��൱��

03Ͷ���С�������

��ծƽ���ͻ����ģ�ĸ߶ȼ��У����������ڹ�˾�ϣ��������ڻ��������ϡ���˵���������Ʒ���ڻ�����������Ҫ��ͬ���ܸߡ�

������˵��ƽ���ͻ����ģռ����ҵ��ڽ�ɽ�Ĺ㷢������Ҫ�����ڸ����ˡ����������ϣ�����ҵ�����ͻ�����Ӣ�Ҳ���൱�ݶ

�ڶ������Ļ���Ĺ�ģ��Ҫ�ڻ��Ļر��ͻ��Ļر�������ֻ���Ʋ�Ʒ�ϣ��ɻ������������ȹ�����

��������������Ĺ�ģ��Ҫ���������ǻ�������ƹ����Ľ���˫Ϣƽ�⡣

��Ȼ�����ǵij�����������ҵ�������в�ͬ��Ͷ�ʷ��Ҳ�����ԵIJ��졣

��������Ϊ��������Ͷ�о�����16�꣬��ҵ�������ȯ���о��������ʹܺ�ļ����

��Ϊ����۲��Գ����Ļ�������������߱��Ծ������ںͲ�ҵ�����仯�������ԣ����ڴӺ������ά��˼����ͬ��ҵ�ķ�չǰ����Ͷ�ʼ�ֵ���γ������϶��������ʲ�����ѡ��ҵ��������

���⣬����������ʮ��ľ�������Ͷ�ʣ�����Ϲ��������տ���������̵����⡣��������ڹ�����ļ����ʱ���Ƚ�ע����ϵ�ƽ��У������г�������̬����ϸ���ʲ�����ȡ�

����ҵ�����ϣ����������϶������ʶȾ����ɢ������ȡ������Ͷ��������ҵ����ģʽ��

����ҵ���棬��������г�����8-10�����Ҳ�ͬ����ҵ��ÿ����ҵֻ����2-3ֻ��Ʊ��ƫ����ҵǰ�����Ĺ�˾��������ʱ���ڣ�������ҵ���ñ������ٳ���15���ٷֵ㡣

����Ҳ��ƫ������ҵ�����Ĺ����ֲ�ͨ���ԡ������Ѻʹ���ڡ���ף��������ڹɽ�����ǿ��

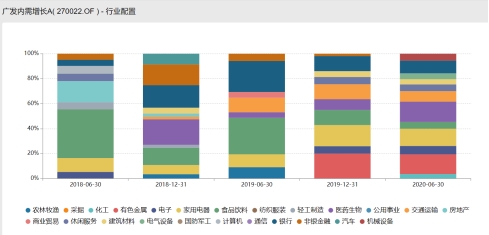

����ͼ���㷢����������3��ֲ���ҵ

������Դ��Wind ����2020-6-3

�ڸ��ɲ��棬��ϵijֹɼ��ж������ϵͣ�ǰʮ���زֹɳֱֲ������ڵ���50%����ֻ��Ʊ����һ�㲻����5���ٷֵ㡣����Ȼ�������DZ�ڹ����ʽ���������Ը���

����ͼ���㷢��������ǰʮ���زֹ�

������Դ��Wind������2020.12.31���ݽ���չʾ�����������Ƽ�

���⣬���Ե����ÿ�תծ�����ƻس���������ϵ��ԣ�����������������ծƽ���ͻ�������һ���ĵط���

����2011�꿪ʼ������תծר�����ڿ�תծ�����н�ʮ��Ͷ�ʾ��飬������Ժ��ʵ�ʱ��ѡ�������ʵ����졢ת������ʲ���̫�ߡ�����ֵ������תծƷ�֣�������ϵ����浯�ԡ�

������Ͷ������+�����Ŷ�֧��+���ƽ��˼����ϵ�����ϣ����ƺ��ǹ�ծƽ���Ͳ�Ʒ�ڽ��Ͳ��������ϣ�ʵ��һ�������������Ҫԭ��

4��7������������������Ĺ�ծƽ������Ʒ�����㷢�����������ڻ�ϣ�A�ࣺ011194��C�ࣺ011195�����ڹ�����С��㷢������������ۣ�����Ȥ�����ѿ��Թ�ע��

���ģ��Ի����������ž��ø�������Ѱ�ҽṹ�Ի���

�ʣ���ô��������г����ߣ�

���������굽ĿǰΪֹ���г������߱Ƚ�������ȷ���������ž��ø�����������Ѱ����ص�Ͷ�ʻ��ᡣ

���ü��ٸ���������ȫ���������ؽ��ࡣȥ��ĩȫ����Ҫ�����忪ʼ���ģ�����ƽ��¹������ע���ٶȣ��ڽ���1����Ѯ֮��ȫ������ȷ������˷dz���ȷ�Ĺյ㣬��Ȼ2�µ�֮��������������������ֻ����Ĺ��ң�����Ӣ������������ɫ�У������������û�з�����������Ҫ�����������������ֽ��ȼƻ����°�����Щ���Ҷ�����ʵ�־�������˿�������ֵĸ��ǡ�ȫ��ʵ�ֽ�һ�������յĸ��ʷdz�֮�ߡ�

�ʣ���������£�ʲô������ҵ�Ͱ������Ƚ϶ࣿ

���������ȣ�ȫ�ø��յĻ������������һ�����⣬��ô�����黺�ⱳ���µĺ��ա����������Ρ��ƵꡢԺ�ߡ���������������������ص���ҵ���������档

��Σ������ھ��ø��յ�˳������ҵ�������ǹ����ִ������ε���ԴƷ��ӯ��Ҳ������ת����������ʯ��ͭ�����ǵĹ�����Ҫ�����ڰ����������ȷ�չ�й��ң����ǵ�����ע�������Կ�����Ҫ�ȵ��°���������Ժ�ȫ��������ڽ����ϰ��꿪ʼ���ϼ��٣����ֹ�������ֶ���֮�ں�����ת��

���⣬�����ø�������ԱȽϸߵ���������ͽ��ڣ����������У���ҵ��Ҳ����ֽϺá�

�ʣ���һֱ���������У�����ô����������йɣ�

�������Ҿ��ý���������Beta����ҵ�ԣ����ᣬ������Alpha�����ɣ���

֮ǰһֱǿ��������Ӱ���г�����Ҫ���ؾ���ȫ�ù����գ�����ҵ���뾭�ø������ͬ������ҵ�������ж��ԣ�����Ҫ��ָ���ǿ��ʲ�������������ת�õ�ʱ���羭�ô�˥�˵����սΣ����е����û���ͻ���֡�������ȥ���걨�п������Կ�������ע�������ڴ�����½��������ܴ����������ʲ��������Ʒ��ȶ��ڳ�Ԥ��

���ԣ����������������Ǿ��û�����������ܶ��������ṩ��Beta���飬������ȥ��Beta����ȥ��Alpha��

�ʣ������һ����ѡ�����š�ROE��ߵ����У�

�������Һ�������Ͷ�����йɵ�˼·���ܲ�ͬ����Щ�˿����������й�����Beta�����Ǽ�Ҫ��Beta��ҲҪ��Alpha���ҵ���ϳ��ڳ������У������ڳ��е����й�Ҳ���ʲ�������á�������ROE��ߵļ��ҹ�˾

�ʣ��������У�תծҲ������һ���ij������棬תծͶ�ʻ�����ΰ��գ�

���������������ɵ��ʵأ���λ���ת�������ˮƽ�������ֻתծծ��ƫǿһ�㣬�������2-3�������ڲ�������ֵ�۸�Զ���DZȽϷ����ҵ�����������ڹ���ƫǿ��������ֵ������תծ����������̾ͻ���Ը�һ��

�ʣ�����ο��Ƿ������ʲ��ġ��Լ۱ȡ�

��������ϣ���������ʲ����нϺð�ȫ�ʵ�ͬʱ������Ҳ��һ���ĵ���

��һ�㲻��������ծ��50�����ծȯ������ȫ������ծ��Ҳ�ͱȽ���ծ��40-50bp������һ�����÷��գ��ͻ����ϴ����Ƚϴ�ij����

�����Ʊ��10���㷽����ԣ� 40-50��bp�ij�������Ҳ�������ˣ�û�б�Ҫð�������÷��ա�

�ʣ����˲�Ʒ��Լ�ϵ����ƣ�ƽ���ͻ����Ʊ�ͻ���Ĺ����Dz����в��죿

�����������Լ���������Ʊ���ֵ�Ͷ��û��̫�����𣬲�ͬ�IJ�Ʒ��Լ��涨��ͬ�Ĺ�Ʊ���ޣ����dz��б��������𡣵��ǣ�ծȯ���ֲ���Ƚϴ�

�����Լ������IJ�ƷΪ�����㷢��ֵ���ơ��㷢��ֵ��ѡ��ƫ���ͻ��𣬹�Ʊ��λΪ60%-95%������ᱣ�ֽϸߵĹ�Ʊ��λ������������ծȯ��

�㷢�����������ϲ�Ʒ����Ʊ��λ��30%-80%���������ʮ�������תծ������ǿ��ϵĵ��Ի��߿��ƻس�������������������ծ��

�㷢�Ƚ���ѡ���㷢������ѡ�����ڹ�ծƽ���ͻ��𣬹�Ʊ��λ30%-65%��ծȯ���ֻ�������ծ�Ϳ�תծ������������ٱ������һ��Ϻ�ۻ���������ˮƽ�Ƚ����ۺ�������

�ʣ������������ƽ���������ص㣿

�������ԣ����˿��ܲ��������������еĻ����������г�����������Ʊ��λ����Ʊ��λ����������30%��IJ�λ���ߵ�ʱ�����60%���ϡ�

�Ҳ�̫�����ڵ�����Ʊ��λ����ϣ������ϵĹ�Ʊ�ֲ�ά���ں㶨ˮƽ��55%-60%������Ҫͨ����תծ������ծƷ�ֵ�������������ϵĹ������ԡ�

�еĻ���������л���û��ʲôתծ������ߵ�תծ��ţ�п�����ΪȨ���ʲ���

�ʣ���ȥA���г������У���Ļس����ƵñȽϺ���ʲôԭ��

������Ҳ����ÿ�ε������ܿ��ƵIJ�����ֻ��˵��ijЩʱ���ԡ�

��Ϊ��ļ�������������г��µ�������Ҫ���ƻس��������ַ�����һ������ʱ��Ҳ���ǽ���Ʊ��λ����һ���ǽ���ϵĽṹ��ø���������ļ������ʱ��ʤ�ʲ��ߣ����Ҳ��ɸ��ơ���ˣ��Ҹ�������ͨ�����ṹ�ķ�ʽ�����ƻس���

һ������������ӵ�ֵ���߷ֺ�ķ������ʲ����������к�����ҵ�ȣ�������ѡ���ھ����ȱȽϸߵ��ʲ�������ν����õĽ�����������õķ��ء��������ʲ��ı���������ǿ���г����Ӷ�������Ϻõķ���Ч����

�ʣ�ѡ��ҵʱ���������ѡһ����ص�ָ��������أ����ѡʲô��

��������ϲ��ȷ���ԱȽ�ǿ��Ʒ�֡����仰˵����ϲ��������Ϊȷ�����ȶ��Ĺ�˾����֮ǰ�ᵽһ���۵㣬��ļ�����ںܶ�ʱ�䶼��Ҫ���ֽϸߵIJ�λ�����Ҫ������Ҫ�����ȥ�������ǻ����Ĺ�Ʊ��Ϊ�ײ֣��������ܷ��ij��ڳ��С�

�ʣ�Ϊʲô��������������ע��ȷ���ԣ�

��������Ϊֻ��ȷ�����㹻�ߣ������ڻ������ʱ���ϵ�ץס��������Ҿ���һ����ҵ���г��ڵĻ��ᣬ�һ�Ƚϼ�������á����ԣ���һ���ǵ���ҵȷ�����߳��������йյ��ˣ��Ż�������á�ͨ��һ��Ľ������ǣ��ұȽ�ϲ������ƫ�Ҳ��λ�á�

�ʣ����������з����������˿��ñȽ��أ�

��������̫һ����������ҵ̫���ˣ�A����90%���ϵ���ҵ����һ�����������ԣ�ÿ����ҵ�ķ���������̫һ�������ǻ���Ҫ��������������ϲ������ƫ�Ҳ࣬�����Ѿ���ת��ȷ���ˣ�ͬʱ����Ϊ���ľ��������ܳ����Ƚϳ�һ��ʱ���ʱ��

�ʣ����ø���ʱ�������ǰ���ע�г��ڻ�����ȷ����õİ�飬�����괺���Ժ��ֻ�������õİ���dz�������������ô��������֣�

��������ȥ���꣬��Щ�����ʲ��ڻ���300�еı����Dz��������ģ��ٸ������ӣ�����ԭ���ڻ���300ռ17���㣬��ȥ��ĩֻռ12���㣬�½�5���㡣�ƺ�ҽҩ�ڻ���300�ı������Ǵ��������

���ԣ����ֻص�����ҵҲ����ȷ����Ҫ���Ǻ����ʲ�����ȥ�������ʽ���A�ɺ�������г���ֵ˼ά�ĸı䣬�����������DCF�ȳ��ڹ�ֵģ�͡���DCFģ�͵ķ�ĸ�����������ܻ����г���������Ӱ��ġ����δ���г��������ʿ������е�Ԥ�������������ʲ��Ĺ�ֵ�����ܵ�һ��Ӱ�졣

�ʣ�ȥ�꿪ʼ�����ʽ�����Ѻܶ�ɳ��ɵĹ�ֵ̧�����Ƚϸߵ�λ�ã����߹�ֵ�������пռ����ҵ�ر�����Dz��Ǵ�����ٵ���ս���кܶ���ҵ�ܹ�

�������ԡ�֮ǰ�����Dz�̫�������ģ�Ϊʲôȥ����ô�������������������Ϊ��ֵȥ���°��꿪ʼ��������ʷ��ֵ�Ϲ죬����Խ��Խ���γ���һ�����ơ�

����ֵ������ʷ�㶨�Ĺ������֮���ǻ��Ϊδ����̬������������ȻҪ���ֵ�ع飬���������ֵ����������˼���ġ�

�����ʳֹɷݶ���A���г���ռ��Խ��Խ�ߣ����Ǻ㶨��ê���������ǹ��ڵ����ʣ���������ծ���ʡ������������һ��ʣ���Щ�������ǿ�����ê��

�������ݲ�����Ͷ�ʽ��飬������ж�����ߡ��г��з��գ�Ͷ���������

��Դ���ںţ�������